Mit Immobilien als Kapitalanlage lassen sich hohe Renditen erzielen – wenn der Hebeleffekt gezielt genutzt wird. Das bedeutet: Der Kaufpreis der Immobilie wird zu einem größeren Teil durch ein Darlehen finanziert. So steigt die Eigenkapitalrendite immer dann überproportional, wenn die Mieteinnahmen die Kreditkosten übersteigen.

Hebelwirkung – was ist das?

Unter der Hebelwirkung, auch bezeichnet als Leverage-Effekt, versteht man den gezielten Einsatz von Fremdkapital zur Steigerung der Eigenkapitalrendite.

Die Berechnung der Eigenkapitalrendite

Wird eine Immobilie zu 100 Prozent mit Eigenkapital finanziert, sind Objektrendite (= Gesamtkapitalrentabilität) und Eigenkapitalrendite identisch. Sobald jedoch ein Teil des Kaufpreises fremdfinanziert wird, ändert sich das Verhältnis.

Eigenkapitalrendite = (jährlicher Mietertrag – jährliche Zinszahlungen) / eingesetztes Eigenkapital × 100

Hinweis: Diese Berechnung berücksichtigt weder Steuern noch Abschreibungen und dient der reinen Veranschaulichung des Effekts.

Beispiel: Kaufpreis einer Wohnung: 300.000 Euro Fremdfinanzierung: 280.000 Euro Mieteinnahmen p. a.: 14.400 Euro (1.200 Euro monatlich) Zinsaufwand p. a.: 9.800 Euro (3,5 % auf 280.000 Euro)

Jahresreinertrag: 4.600 Euro, eingesetztes Eigenkapital: 20.000 Euro (ohne Kaufnebenkosten)

Eigenkapitalrendite: 4.600 / 20.000 × 100 = 23 %

Leverage-Effekt: Rendite nicht ohne Risiko

Je geringer der Eigenkapitaleinsatz, desto höher fällt die Eigenkapitalrendite aus – sofern die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt. Dieser positive Leverage-Effekt kann jedoch ins Negative kippen: etwa bei Mietausfällen, Leerstand oder einer Anschlussfinanzierung zu deutlich höherem Zinssatz.

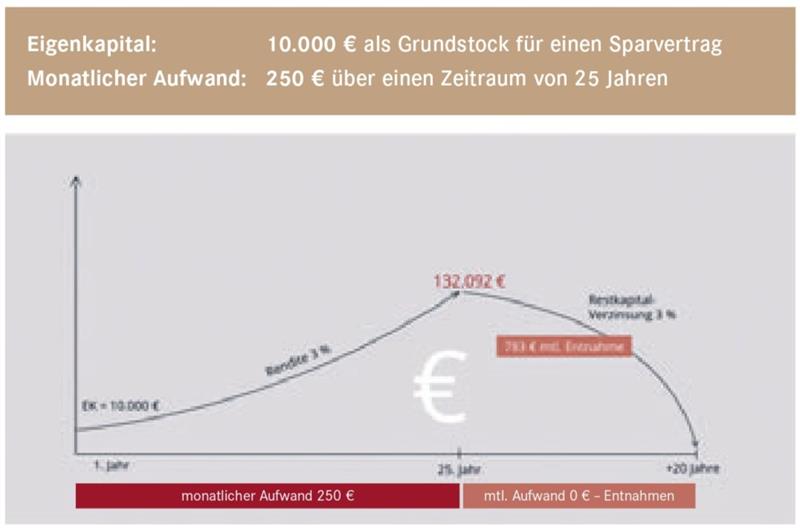

Renditevergleich: Absparen vs. Ansparen

Absparen (Vermögensaufbau durch finanzierte Immobilie mit Kreditabbau) versus Ansparen (klassischer Vermögensaufbau durch Sparen ohne Immobilienkauf):

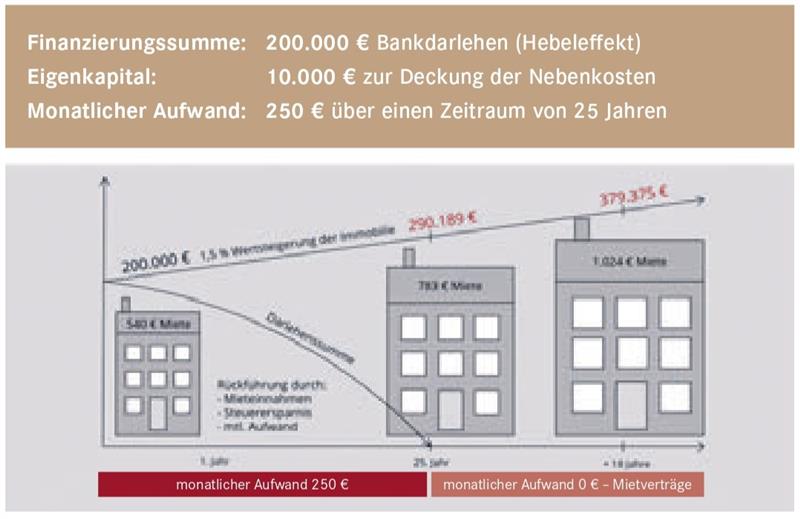

1. Vermögensaufbau durch Immobilienerwerb

Eine Investitionssumme von 200.000 Euro wird durch ein Bankdarlehen finanziert. Die jährliche Belastung wird im Wesentlichen durch Mieteinnahmen gedeckt. Im ersten Jahr liegt die Bruttomiete bei 540 Euro monatlich. Steuerliche Vorteile (z. B. durch Abschreibungen und Zinsabzug) reduzieren die tatsächliche Eigenbelastung zusätzlich.

Nach 25 Jahren ist das Darlehen getilgt. Unter Annahme einer durchschnittlichen Immobilienwertsteigerung von 1,5 % p. a. entsteht ein Vermögenswert von 290.189 Euro. Die Bruttomiete liegt dann bei 783 Euro monatlich.

Nach weiteren 18 Jahren Rentenphase erhöht sich der Vermögenswert auf 379.375 Euro, bei monatlicher Mieteinnahme von 1.024 Euro.

2. Vermögensaufbau durch Ansparen

Beim klassischen Ansparen mit gleichem monatlichen Aufwand und einer angenommenen Verzinsung von 3 % p. a. ergibt sich nach 25 Jahren ein Kapitalwert von 132.092 Euro (nach Abgeltungsteuer)

Im Ruhestand wird daraus eine monatliche Rente von 783 Euro entnommen – analog zur Miete im Immobilienbeispiel. Unter konstanter Entnahme wäre das Kapital in ca. 18 Jahren aufgebraucht. Bei Entnahmen, die wie Mieten steigen, bereits nach rund 16 Jahren.

Weitere Vorteile des Immobilienerwerbs

- Refinanzierung der Immobilie durch Mieteinnahmen und Steuervorteile (z. B. Abschreibung, Zinsabzug)

- Substanzwert der Immobilie als langfristiger Werterhalt

- Vermögen und Erträge sind vererbbar und unterliegen keinem automatischen Verzehr

- Inflationsgeschützte Dauerrente durch langfristig steigende Mieteinnahmen

Allerdings: Kreditfinanzierte Objekte erfordern ein umsichtiges Risikomanagement (Zinsbindung, Bonität, Liquidität).

Zum Rentenbeginn bestehen zwei Optionen:

- Verkauf der Immobilie: Nach 10 Jahren steuerfrei gemäß § 23 EStG

- Weitervermietung: Erzielung einer steuerpflichtigen Zusatzrente aus Vermietung und Verpachtung

In beiden Fällen übersteigt der Wert des Sachvermögens in der Regel das reine Ansparmodell ohne Immobilienerwerb.

Darüber hinaus können mit fremdfinanzierten Immobilien gezielt Steuern gespart werden. Hier einige weniger bekannte, aber sehr effektive Ansätze:

- Werbungskosten bei gescheiterten Immobilienkäufen: Fahrtkosten, Notargebühren oder Grundbuchkosten sind auch dann absetzbar, wenn der Kauf nicht zustande kommt, solange eine Vermietungsabsicht bestand.

-

Nutzung der Ehegattenschaukel: Durch den Verkauf vermieteter Immobilien zwischen Ehepartnern können neue Abschreibungszeiträume gestartet und die Steuerlast optimiert werden.

-

Kilometersatz statt Pauschale: Wer die tatsächlichen Fahrzeugkosten nachweist (inkl. Versicherung, Reparaturen, AfA), kann statt der Pauschale von 30 Cent pro km oft höhere Werbungskosten geltend machen.

-

Restnutzungsdauergutachten: Bei Bestandsimmobilien kann eine verkürzte Nutzungsdauer durch ein Gutachten zu höheren jährlichen Abschreibungen und damit Steuervorteilen führen.

-

Vorauszahlungen zum Jahresende: Investitionen und laufende Kosten können noch vor Jahresende bezahlt werden, um das steuerpflichtige Einkommen im aktuellen Jahr zu senken.

Den Leverage-Effekt sowie die steuerlichen Gestaltungsspielräume können Anleger grundsätzlich bei unterschiedlichen Immobilienarten nutzen. Jede bietet spezifische Vorzüge:

-

Neubauimmobilien: Maßgeschneiderte Wohnungen mit zeitgemäßem Wohnkomfort und hervorragender Energieeffizienz nach aktuellen Standards – zukunftsfähig und nachhaltig.

-

Denkmalgeschützte Immobilien: Sanierte Altbauten mit besonderem Charme und attraktiven Abschreibungsmöglichkeiten gemäß § 7i EStG sowie Förderprogrammen.

-

Bestandswohnungen: Die bewährte Kapitalanlage für einen schnellen Einstieg in den Immobilienmarkt, oft mit vermieteten Einheiten und laufenden Einnahmen.

Welche Art an Immobilie als Kapitalanlage zu Ihnen passt und wie es sich rechnet, müssen Sie im Gespräch mit Ihrem Anlageberater herausfinden.

Lesen Sie mehr zum Thema Immobilien und Kapitalanlagen auf Beck Stellenmarkt:

Besuchen Sie uns auch auf unseren Social-Media-Kanälen!

Entdecken Sie attraktive Stellenausschreibungen für Juristinnen und Juristen auf beck-stellenmarkt.de. Jetzt schnell und einfach für Ihren Traum-Job bewerben!

Zu den Jobs für Juristinnen und Juristen

Die juristischen Positionen im BECK Stellenmarkt werden von renommierten Arbeitgebern aus der Rechtsbranche inseriert. Informieren Sie sich in unseren ausführlichen Online-Profilen über die juristischen Top-Arbeitgeber.

Über den Autor:

Marco Mahling - Finanz-, Versicherungs- und Immobilienmakler

Sein Schwerpunkt liegt auf der Beratung und Vermittlung von Immobilien als Kapitalanlage. Mit langjähriger Markterfahrung, ganzheitlichem Blick und einem bewährten Netzwerk begleitet er seine Mandanten individuell auf dem Weg zum strategischen Vermögensaufbau mit Immobilien.